Den voksende trenden med «Kjøp nå, betal senere»

I dag er e-handel en sentral del av hverdagen. Nesten alle selskaper og merkevarer streber etter å gjøre det raskere og enklere for kundene å fullføre kjøpene sine på nettet.

Et av konseptene som har oppstått for å forenkle netthandel er «Kjøp nå, betal senere» (BNPL). Ideen bak dette er å la kundene motta produktet først, og betale for det senere, når det passer dem.

Dette høres kanskje enkelt ut, men det er mange komplekse prosesser i bakgrunnen som gjør BNPL mulig og sikkert. Før vi går inn på detaljene, la oss starte med det grunnleggende.

Hva er «Kjøp nå, betal senere» (BNPL)?

«Kjøp nå, betal senere» (BNPL) er en betalingsmetode som gir kunder muligheten til å kjøpe et produkt uten å betale for det umiddelbart. I stedet betaler kunden hele beløpet eller i avdrag over en viss periode.

Hvorfor blir BNPL stadig mer populært blant forbrukere?

Ifølge en undersøkelse utført av The Financial Brand i 2022, svarte 45% av de spurte at BNPL gjør betalinger enklere.

En annen fordel er at betalingen ofte er rentefri, forutsatt at den gjøres innen den gitte tidsfristen.

Betalingsalternativene, enten det er full betaling eller avdrag, varierer avhengig av selskapet eller BNPL-appen. Generelt sett finnes det to hovedtyper av BNPL-løsninger:

#1. Forhandlertransaksjonsgebyr

I denne modellen trenger ikke kunden å betale renter på kjøpet. I stedet betaler selgeren et transaksjonsgebyr til tredjepartsselskapet som tilbyr BNPL-løsningen.

#2. Kunde-rente lån

I dette alternativet tilbyr tredjepartsselskapet BNPL-løsningen direkte til kunden. Kunden betaler for kjøpet over tid, med en viss rente. Selgeren slipper å betale noe til tredjepartsselskapet.

Ideelt sett er transaksjonsgebyr-modellen den mest gunstige. Den er vanligvis billigere og er mest i tråd med kundenes interesser.

Hvordan fungerer «Kjøp nå, betal senere»?

Når du kommer til betalingssiden i en nettbutikk, vil du se en liste over tilgjengelige betalingsmetoder. Hvis butikken tilbyr BNPL, vil dette være et av alternativene.

Hvis en kunde velger BNPL, må de vanligvis betale et lite beløp ved kjøpet. Resten betales i avdrag senere.

For eksempel, hvis et produkt koster 500 dollar og BNPL-alternativet tillater 5 avdrag, betaler kunden 100 dollar med en gang, og de resterende 400 dollarene i 4 avdrag.

Dersom kunden ikke betaler avdragene innen de gitte fristene, kan det påløpe høye renter. En annen fordel med BNPL er at det vanligvis ikke påvirker kundens kredittscore.

Fordeler med BNPL for selgere og bedrifter

BNPL er en fordel for kundene, men hva med selgerne? Her er noen av fordelene for bedrifter:

#1. Økt bekvemmelighet gir mer salg

Når kjøpsprosessen er raskere og enklere, kan kundene fullføre bestillingen sin raskt.

Dette skaper en opplevelse av at det er lett å handle, noe som oppmuntrer kunder til å kjøpe igjen.

I tillegg reduseres avbrutte kjøp ettersom den praktiske tilnærmingen med BNPL forsikrer kunder om at de ikke trenger å betale hele beløpet med en gang.

#2. Styrket tillit og kundelojalitet

Det å oppfylle kundenes behov på en enkel måte øker deres tillit til merkevaren.

De husker den positive opplevelsen de hadde ved å handle hos bedriften din, og har en tendens til å velge pålitelige butikker når de skal handle i fremtiden.

Denne lojaliteten fører også til positiv omtale fra dine kunder, noe som øker rekkevidden din og øker salget.

#3. Enklere kjøp av større bestillinger

BNPL gjør det mulig for kunder å handle uten å betale hele beløpet med en gang.

Større bestillinger blir dermed enklere, da kunder kan kjøpe alt de trenger i stedet for å spare penger og kjøpe ett og ett produkt.

Dette betyr at virksomheten din kan selge større bestillinger, noe som fører til høyere inntekter.

#4. Integrasjon

Det er enkelt å legge til BNPL-betalingsalternativer i nettbutikken din, uavhengig av hvilken plattform du bruker. Prosessen er rask og enkel, og de fleste BNPL-apper har et kundestøtteteam som kan hjelpe deg med oppsettet.

Sikkerhetstiltak i BNPL for bedrifter

Selv om BNPL er en praktisk betalingsmåte, er det også et mål for svindlere. Derfor må bedrifter være oppmerksomme på sikkerheten for å beskytte seg selv og kundene.

Her er noen av de vanligste sikkerhetstiltakene som bedrifter bør ta i bruk:

- Observere endringer i kundenes kjøpsmønster, som flere kjøp på kort tid eller uvanlig aktivitet.

- Rapportere hyppige endringer i kundeinformasjon, som passord og adresser, direkte til brukeren for å få bekreftelse.

- Sende bekreftelse til kundene hver gang de legger inn en bestilling.

- Implementere automatiserte anti-svindelverktøy som kan screene brukere før kjøp.

- Bruke digitale identiteter med legitimasjon som telefonnumre, adresser og e-post for ekstra sikkerhet.

- Bruke maskinlæring og kunstig intelligens for å verifisere kundeinformasjon fra andre plattformer.

Det er viktig å implementere disse tiltakene for å beskytte bedriften og kundene mot svindel. Det er også behov for stadig forbedrede sikkerhetstiltak og protokollere.

Nå som du har lært om BNPL, la oss se på noen av de beste leverandørene du kan vurdere.

Affirm

Affirm er en populær finansieringsløsning for bedrifter innenfor mange bransjer.

Affirm brukes av store e-handelsbedrifter som Amazon, Target og Adidas. Kunder kan finansiere kjøp opp til 17.500 dollar, med renter fra 0-30%.

Selgere kan bruke de fleksible betalingsfunksjonene. Kunden kan selv velge en kombinasjon av rente og nedbetalingstid.

Affirm er en fin løsning for kunder som kan tilby flexible BNPL-metoder uten gebyrer for sen betaling og 0% APR. Renten er også fast og vil ikke øke.

Sezzle

Sezzle tilbyr svært fleksible lån med 0% rente.

Sezzle er en enkel og grei BNPL-løsning.

Det finnes bare én betalingsplan med en maksimal grense på 2500 dollar. Det krever en forskuddsbetaling på 25% ved bestilling og 3 ytterligere avdrag som betales over seks uker.

Det er ingen gebyrer for sen betaling, men kunden kan utsette et avdrag med totalt 8 uker. Det vil påløpe et gebyr på rundt 5 dollar.

Klarna

Klarna er en populær BNPL-leverandør, og er brukt av merker som H&M, Adidas og Petco.

Klarna krever ikke gebyrer for sen betaling eller renter for kortere betalingsperioder, forutsatt at betalingene gjøres i tide.

En av Klarnas mest bemerkelsesverdige egenskaper er dens finansieringsmulighet over 36 måneder. For langsiktige finansieringsløsninger kan kundene velge en løpetid på 6 måneder, med en variabel rente mellom 0-29,99%, avhengig av lengden på perioden.

PayPal Betal i 4

PayPal Betal i 4 tilbys av PayPal, den opprinnelige betalingsplattformen på nett, noe som gjør den til et pålitelig valg.

Pay in 4 er et kortsiktig finansieringsalternativ med fire avdrag og ingen renter eller gebyrer.

Dette er en god løsning for mindre kjøp mellom 30 og 1500 dollar. Det finnes ingen mulighet for langsiktige lån eller høyere kjøpsgrense.

Sunbit

Sunbit er en unik BNPL-løsning som gjør det enkelt for kunder å kjøpe tjenester og produkter.

Plattformen tilbyr BNPL-alternativer for bilreparasjoner, tannbehandling, synspleie, veterinærtjenester og andre essensielle tjenester.

Med Sunbit kan kunder bruke BNPL for transaksjoner opptil 10.000 dollar, med en løpetid på 3-12 måneder. Renten varierer mellom 0-35,99% avhengig av løpetid, beløp, kredittscore og kundens beliggenhet.

En ulempe med Sunbit er at selgere ikke får en oversikt over selgerkostnadene før de kobler seg til plattformen.

Afterpay

Afterpay er en BNPL-tjeneste som gir selgere en mulighet til å tilby 0% rente og kortsiktige lån.

Selgere kan tilby en BNPL-løsning uten ekstra kostnader. Kundene får en 6-ukers periode med fire avdrag og null rente.

Afterpay bruker smarte kredittgrenser for å hjelpe kunder med å holde seg innenfor budsjettet. Dersom kunden ikke betaler innen den gitte fristen, vil det påløpe et gebyr på 8-25%.

Zip

Zip gir kundene mulighet til å betale for kjøp over en 6-ukers periode med fire avdrag.

Det er ingen rente på kjøpene, men et transaksjonsgebyr på 4 dollar for hvert kjøp.

Det er også et gebyr på 7 dollar for sene avdrag. Maksimal beløpsgrense er 1500 dollar, men det kan variere fra selger til selger. Zip påvirker ikke kundens kredittscore.

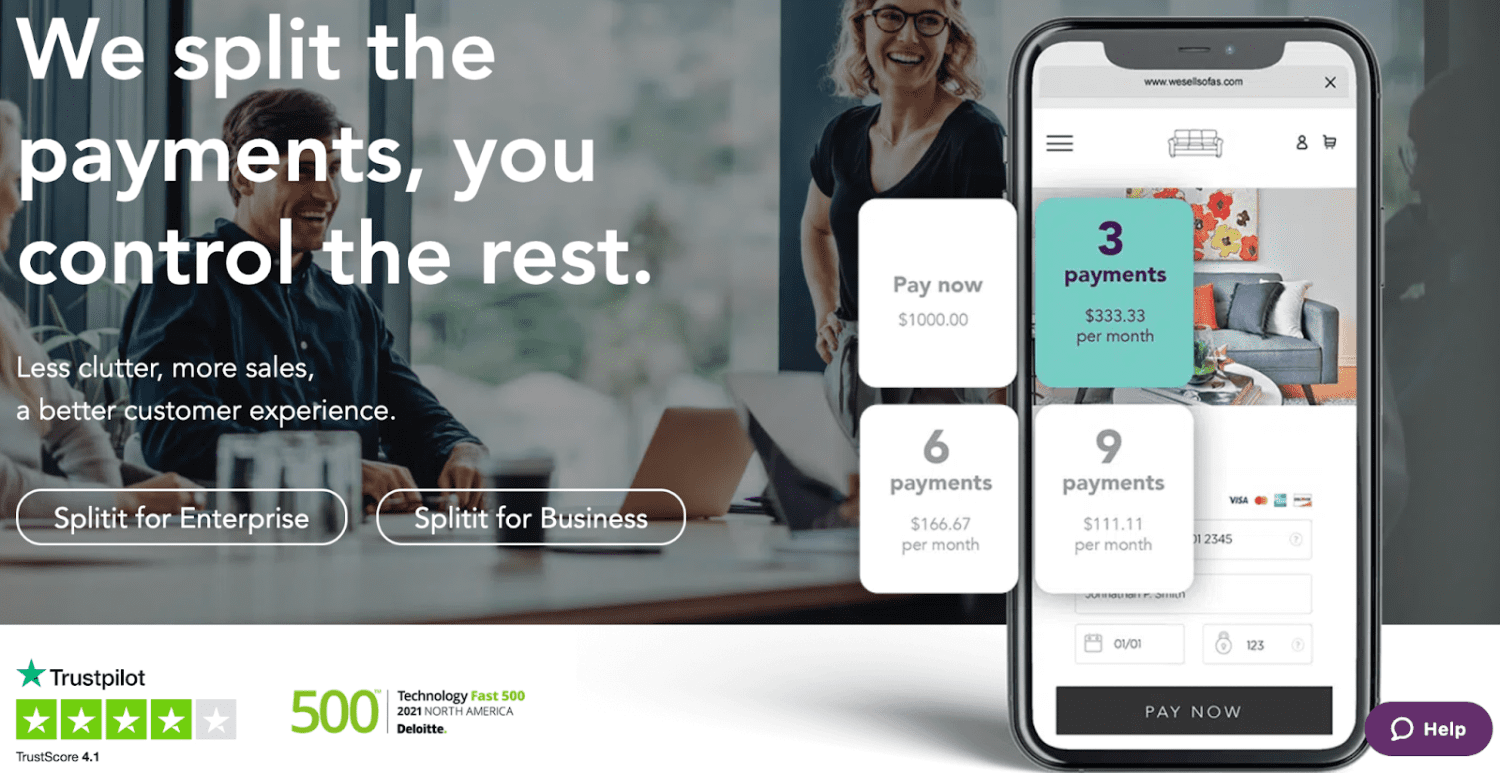

Splitit

Splitit er en BNPL-tjeneste som bruker kundens eksisterende kredittkort. Selgere kan enten få full betaling med en gang, eller etter hvert som kunden betaler.

Splitit lar brukere betale for et kjøp i 4 avdrag uten rente. Kunden må ha nok kreditt på kortet til å betale for hele kjøpet eller de resterende avdragene.

Splitit tilbyr to forskjellige selgerplaner:

Business Standard-planen – Tar 1,5% av kjøpsbeløpet og 1,50 dollar per kundeavdrag. Selgeren får betalt når kunden fullfører avdragene.

Den bedriftsfinansierte planen – Tar 3% av kjøpsbeløpet og 1 dollar per kundeavdrag. Selgeren får full betaling med en gang.

Oppsummering

Kjøp nå, betal senere-apper er effektive for vekst ettersom kunder tar i bruk denne trenden med åpne armer.

De fleste BNPL-tjenester gir full betaling til selgerne så snart kjøpet er gjort, mens kunden kan betale avdragene når det passer dem.

Selgere bør vurdere sikkerhetstiltak og velge den BNPL-tjenesten som passer best deres type virksomhet og mål.

Du kan nå se på noen av de beste betalingsløsningene for nettbaserte virksomheter.