Grundig planlegging er essensielt for å nå dine økonomiske mål. Enten det dreier seg om sparing til et fremtidig kjøp eller håndtering av et lån, kan det være utfordrende å beregne nøyaktig hvor lang tid det vil ta å oppnå målet ditt.

Her kommer Excels NPER-funksjon inn som en nyttig ressurs. Denne funksjonen analyserer ulike faktorer som renter og betalingsbeløp, og gir deg de økonomiske prognosene du trenger. La oss utforske de grunnleggende aspektene og detaljene i NPER-funksjonen for å gi deg kunnskapen som trengs for å ta velinformerte økonomiske beslutninger.

Hva er NPER-funksjonen i Excel?

NPER er en av Excels finansiell funksjoner, designet for å bistå deg med å utføre presise økonomiske beregninger. NPER står for antall perioder, og viser til antall betalingsperioder som er nødvendige for å nå et bestemt finansielt mål. Funksjonen forutsetter jevnlig betaling til en konstant rente.

NPER-funksjonen tar flere parametere, og dens syntaks er som følger:

=NPER(RENTE; PMT; NÅVERDI; [FREMTIDIG_VERDI]; [TYPE])

- RENTE: Renten for hver periode i prosent.

- PMT: Den konstante betalingen for hver periode.

- NÅVERDI (PV): Den initielle eller nåværende investeringen eller lånebeløpet.

- FREMTIDIG_VERDI (FV): Den ønskede fremtidige verdien av investeringen eller lånet. Dette er en valgfri parameter.

- TYPE: Angir om betalinger forfaller ved begynnelsen (1) eller slutten (0) av perioden. Dette er en valgfri parameter.

Hvis parametrene for FREMTIDIG_VERDI og TYPE ikke fylles ut, vil de automatisk settes til null. Siden de fleste banker beregner renter ved slutten av hver betalingsperiode, er det vanligvis ikke nødvendig å angi TYPE-parameteren. Verdien du legger inn for FREMTIDIG_VERDI avhenger av konteksten, noe vi vil se nærmere på.

Bortsett fra TYPE, har hver parameter i NPER-funksjonen sin egen funksjon som kan hjelpe deg å løse reelle økonomiske problemstillinger i Excel.

Forstå NPER-funksjonen i Excel

I sin kjerne hjelper NPER-funksjonen deg med å finne ut hvor mange betalinger du trenger for å nå et spesifikt økonomisk mål. Dette kan være aktuelt i mange situasjoner, fra sparing til ferie, nedbetaling av boliglån eller planlegging for pensjon.

For å bruke denne funksjonen korrekt, må du forstå to viktige konsepter: pengestrøm og betalingsintervaller.

Pengestrømmen

Det er tre parametere som omhandler pengestrøm i NPER-funksjonen: betalingen du gjør hver periode, nåverdien og fremtidig verdi. Det er viktig å merke seg at disse verdiene ikke nødvendigvis er positive.

På en sparekonto er innskuddene du gjør hver periode (PMT) og det første innskuddet (NÅVERDI) utgifter. Derimot er den fremtidige verdien (FREMTIDIG_VERDI) av sparekontoen en inntekt. Du mister PMT og NÅVERDI fra egen lomme, slik at du kan motta FREMTIDIG_VERDI på sparekontoen. Derfor bør PMT og NÅVERDI angis som negative verdier.

Det motsatte gjelder for lån. For et lån er PMT positiv, NÅVERDI negativ, og FREMTIDIG_VERDI null. Se for deg en bankkonto der lånebeløpet er NÅVERDI. Her skylder du banken og må betale tilbake lånet med renter. Du foretar månedlige innbetalinger til bankens konto, og du slutter å betale når beløpet du skylder når null.

Betalingen du gjør hver måned (PMT) er beløpet du bidrar med til den negative NÅVERDI for å nå null. Derfor bør PMT-verdiene være positive. Hvis du ikke betaler tilbake lånet du fikk fra banken (NÅVERDI), vil det fortsette å vokse, noe som resulterer i et større negativt tall.

Betalingsintervallene

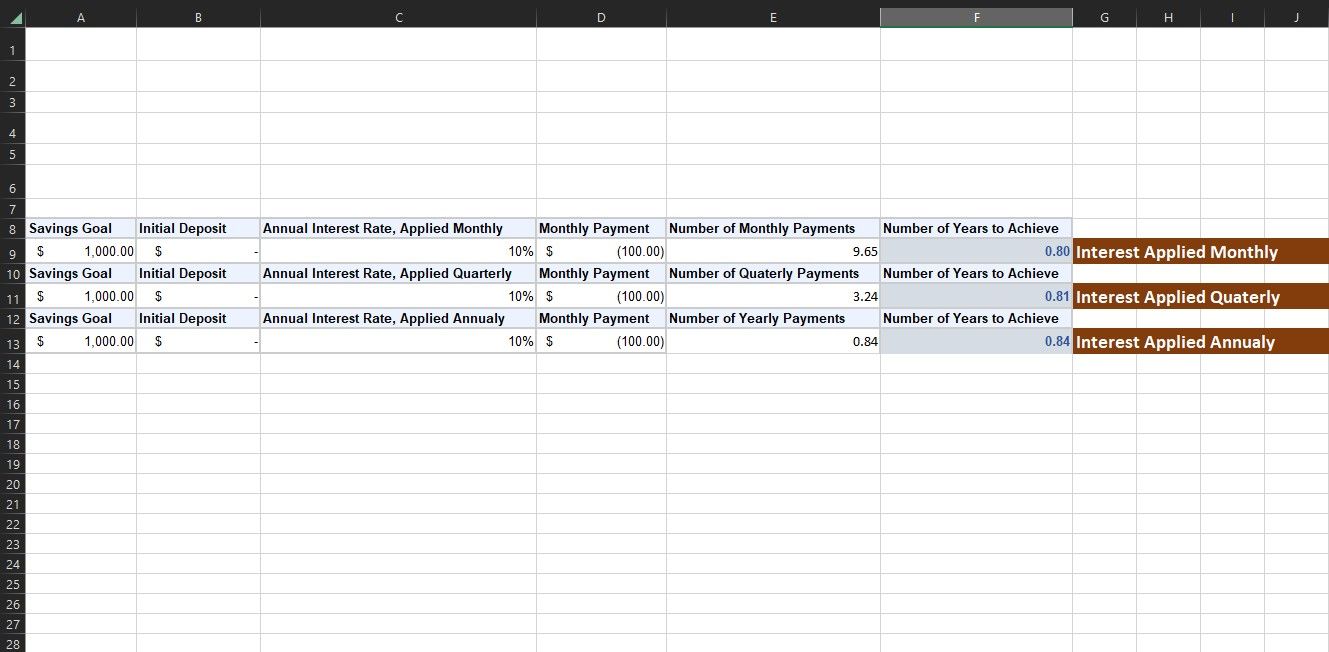

En annen viktig faktor å vurdere når du bruker NPER, er betalingsintervallet. Både for lån og sparekontoer tjener den ene parten mer enn det de ga på den andre partens bekostning. Det er to betalingsintervaller som bør vurderes: renteperioden og betalingsperioden.

Renteperioden refererer til intervallet banken beregner renter på lånet eller betaler renter på dine sparepenger. Dette er vanligvis hver måned, men kan også være årlig. Hvis en bank sier at de vil gi deg 12 % rente på dine sparepenger, og de legger til denne renten én gang i året, ved slutten av året, får du 12 % ekstra av ditt opprinnelige innskudd.

Men hvis de sier at det er en årlig rente på 12 %, og de legger til litt hver måned, deler de ikke bare de 12 % på 12 måneder og gir deg 1 % hver måned. Når banken legger til renter hver måned, begynner renten også å tjene sine egne renter (dette kalles renters rente). Så ved slutten av året tjener du litt mer enn 12 %, nærmere bestemt 12,68 %.

Selv om forskjellen kan virke liten, kan den utgjøre en betydelig forskjell ved større beløp og lengre tidsperioder.

Betalingsperioden viser hvor ofte du enten betaler tilbake lånet eller setter inn penger på sparekontoen. Resultatet av NPER-funksjonen er relatert til betalingsperioden i PMT. Hvis verdien du legger inn i PMT betales månedlig, er NPER-resultatet i måneder. Hvis verdien du angir er årlig, er resultatet i år.

Betalingsperioden henger sammen med det vi diskuterte om renteperioden. Frekvensen du velger for betalingsperioden bør samsvare med frekvensen for renten du forholder deg til. Så hvis renten legges til månedlig, må du angi den månedlige betalingsverdien som PMT. NPER-resultatet vil ellers ikke være nøyaktig.

Eksempler fra virkeligheten på bruk av NPER-funksjonen i Excel

NPER-funksjonen er verdifull i mange virkelige scenarier. Med god forståelse av betalingsintervallene og pengestrømmen kan du bruke NPER til å beregne ethvert økonomisk mål. La oss se på to vanlige eksempler.

1. Bruk NPER til å beregne sparing

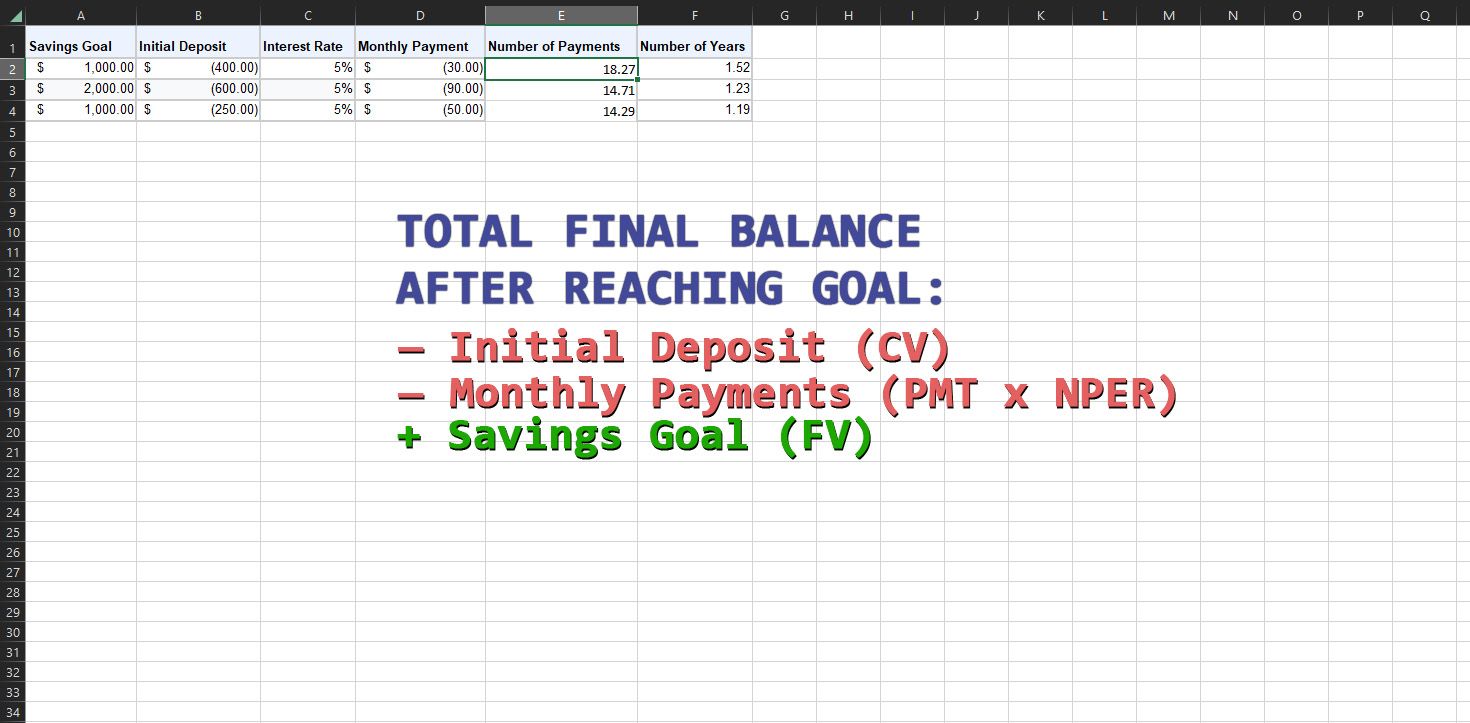

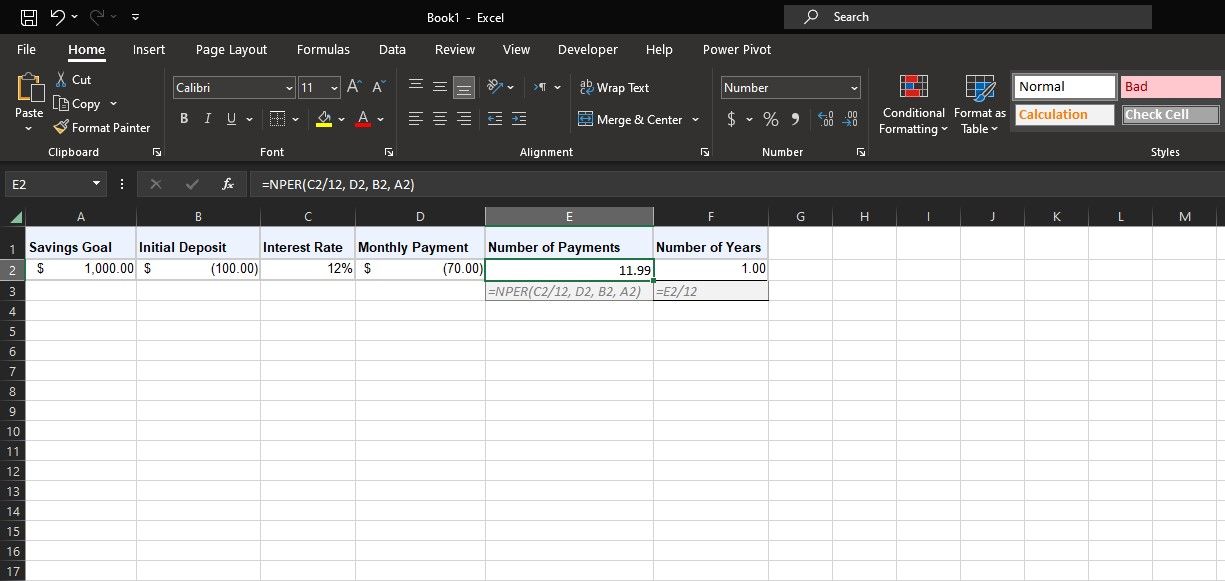

La oss si at du ønsker å opprette en sparekonto til en ferie. Du anslår at ferien vil koste 10.000 kr, og banken din tilbyr en årlig rente på 12 % som beregnes månedlig. Så langt har du FREMTIDIG_VERDI (10.000 kr) og rente (12%). La oss si at du vil sette inn et engangsbeløp på 1000 kr (-NÅVERDI) på kontoen og deretter betale 700 kr månedlig (-PMT).

Du kan bruke NPER-funksjonen til raskt å beregne hvor lang tid det vil ta deg å nå sparemålet ditt. Legg inn verdiene i et regneark som vist ovenfor, og husk å bruke negative verdier for NÅVERDI og PMT. Skriv deretter inn formelen nedenfor for å få antall betalinger:

=NPER(C2/12; D2; B2; A2)

I denne formelen refererer C2 til den årlige renten. Siden renten beregnes månedlig og PMT også er månedlig, deler formelen renten på 12 for å få den månedlige renten. D2 refererer til det månedlige betalingsbeløpet (PMT). B2 er det første innskuddet på 1000 kr (NÅVERDI), og A2 er sparemålet (FREMTIDIG_VERDI).

Alternativt, hvis du har et spesifikt mål for NPER, kan du bruke Målsøk i Excel til å finne ukjente variabler, som for eksempel det første innskuddet (NÅVERDI) og de månedlige betalingene (PMT).

2. Bruk NPER til å beregne lån

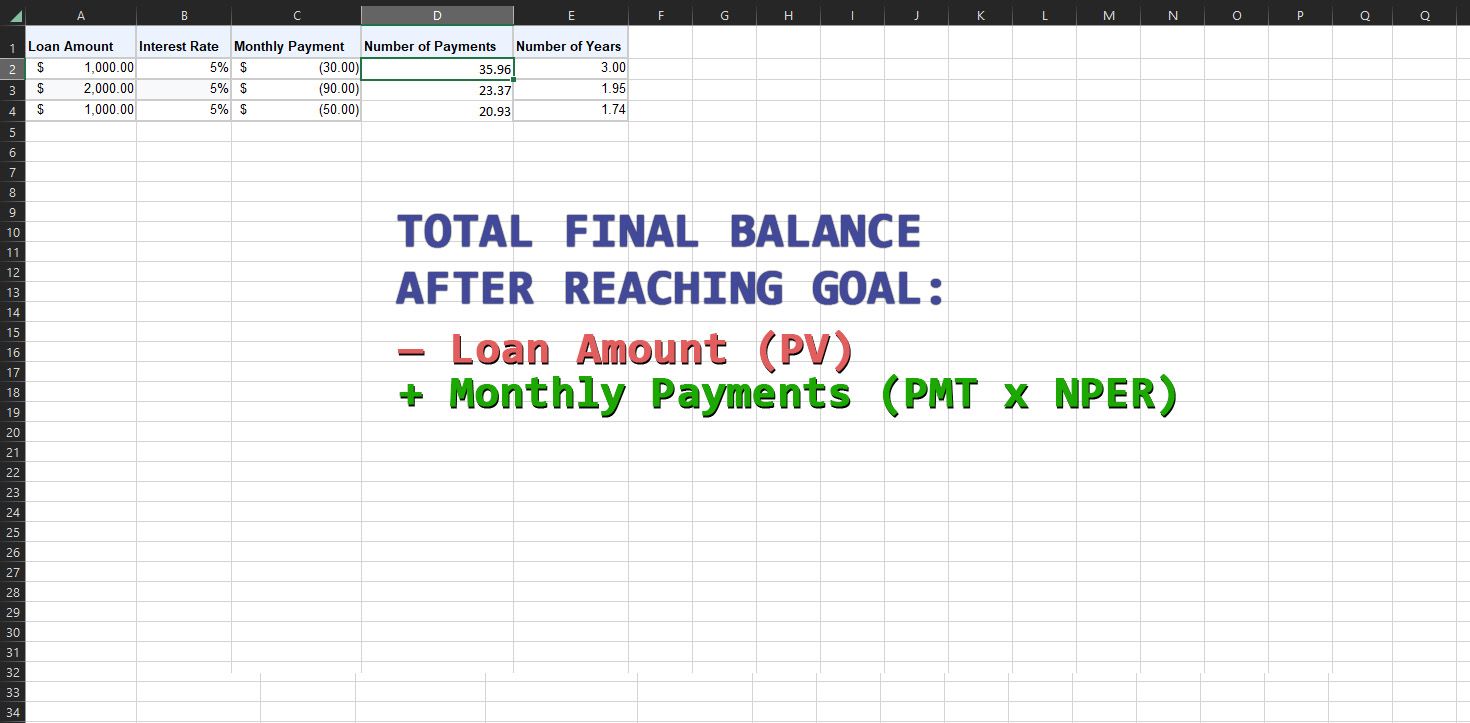

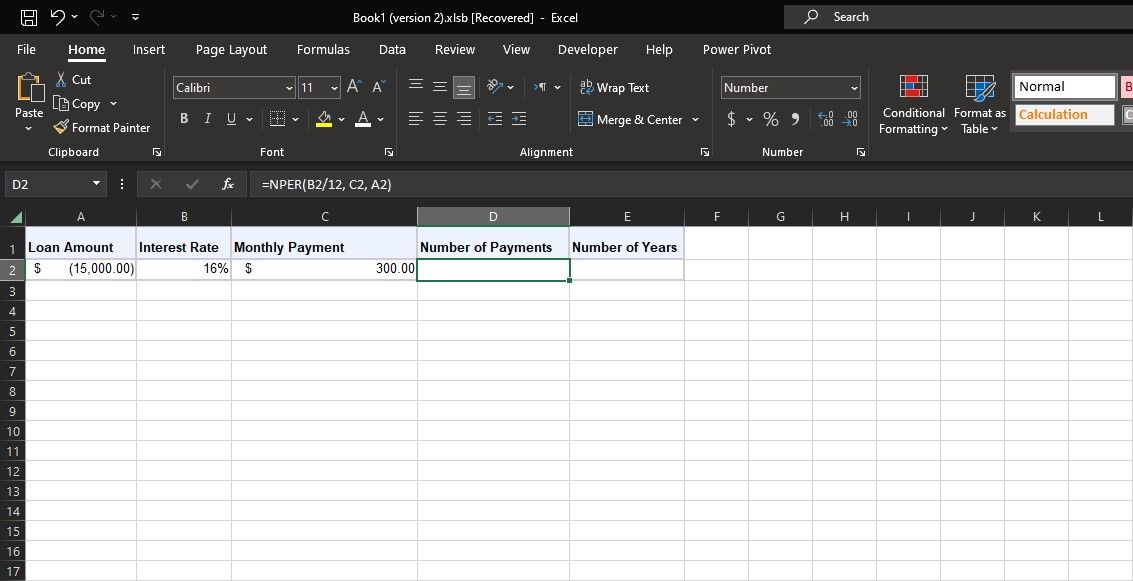

Excels NPER-funksjon er like anvendelig for håndtering av lån. Tenk deg at du tar opp et billån på 150.000 kr med en årlig rente på 16 % som beregnes månedlig. Du ønsker å holde de månedlige betalingene på 3000 kr. Ved å bruke NPER-funksjonen kan du finne ut hvor mange måneder det vil ta deg å betale tilbake lånet.

Du har verdiene NÅVERDI (-150.000 kr), rente (16%) og PMT (3000 kr). Bruk NPER-formelen nedenfor for å beregne antall betalinger i dette eksemplet:

=NPER(B2/12; C2; A2)

I denne formelen refererer B2 til den årlige renten. Siden PMT er i måneder, og rentene brukes månedlig, deler formelen dette med 12 for å få den månedlige renten. C2 refererer til de månedlige betalingene (PMT). A2 er NÅVERDI, som er det negative lånebeløpet. FREMTIDIG_VERDI er tomt, så formelen antar korrekt at det er null.

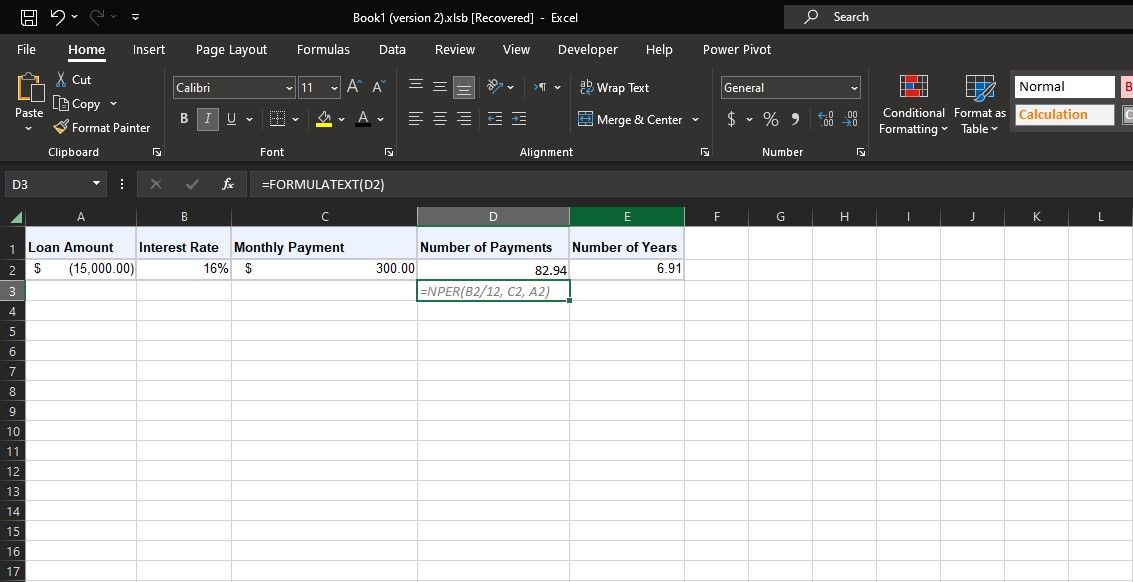

NPER gir 82,94, noe som betyr at det vil ta omtrent 83 måneder å betale ned lånet. Den tilstøtende cellen deler dette med 12 og viser at det vil ta syv år å nedbetale dette lånet.

Planlegg dine økonomiske mål med NPER i Excel

NPER-funksjonen i Excel er en verdifull hjelper for dine økonomiske prognoser. Ved å gjøre det mulig for deg å beregne antall betalingsperioder som trengs for å nå dine spare- eller lånemål, gir NPER deg verktøyene du trenger for å ta kontroll over din økonomiske fremtid.

Husk at selv om NPER-funksjonen forenkler komplekse beregninger, er det fortsatt viktig å kombinere den med god vurderingsevne og tilpasse den til den dynamiske naturen i den reelle finansverdenen.