Viktigheten av å overvåke kredittscoren din

Visste du at det å sjekke kredittscoren din regelmessig kan være en effektiv måte å forbedre din finansielle situasjon på? En plutselig nedgang i kredittscoren uten åpenbar årsak kan være et varsel om identitetstyveri eller feil i rapporten. Ved å oppdage slike endringer tidlig, kan du iverksette tiltak for å korrigere situasjonen i tide. Faktisk er det mange som ikke sjekker kredittscoren sin regelmessig. Over halvparten av den voksne befolkningen unnlater dette. Det er en vane som absolutt kan lønne seg å etablere.

I dagens digitale tidsalder er det blitt enkelt å sjekke kredittscoren sin, som er en viktig indikator på din økonomiske helse. Kunnskap om kredittscoren er avgjørende før du søker om lån, enten det er snakk om boliglån, billån eller andre typer lån. Dette gjør at du kan vurdere om du er kvalifisert for lånet og forutse hvilke renter du kan forvente. Kredittscoren fungerer som et mål på din kredittverdighet.

Hva er egentlig en kredittscore?

En kredittscore er et tresifret tall, vanligvis mellom 300 og 850, som genereres ved å analysere kredittfilen din. Dette tallet gir långivere en pekepinn på din evne til å tilbakebetale lån, og vurderer dermed risikoen ved å låne deg penger. Flere faktorer spiller inn når kredittscoren beregnes, som din betalingshistorikk, hvor lang tid du bruker på å betale tilbake lån, lengden på din kreditt-historie, og tidligere kredittkontoer.

En høyere kredittscore øker sannsynligheten for at långivere vil godkjenne lånesøknaden din. Motsatt vil en lav score kunne føre til at søknaden din blir avvist, eller at du blir pålagt høyere renter. Kredittscoren din er ikke bare viktig for långivere, men også for arbeidsgivere, utleiere og forsikringsselskaper.

Score-området kan variere avhengig av hvilken modell og hvilket kredittbyrå som benyttes. De to mest brukte modellene er FICO og VantageScore. De tre største kredittbyråene er Experian, Equifax og Transunion. Flertallet av långivere baserer sine beslutninger på FICO-modellen, med over 90% som bruker denne.

FICO og VantageScore har mange likheter. For eksempel benytter begge skalaen 300-850, og begge anser betalingshistorikk som den mest avgjørende faktoren. Den største forskjellen er måten de vekter og vurderer de ulike faktorene på.

Hvordan beregnes kredittscoren?

Kredittscoremodeller, som FICO og VantageScore, bruker flere faktorer for å beregne kredittscoren. FICO-modellen ble introdusert i 1989 av Fair Isaac Corporation, mens VantageScore-modellen ble utviklet i 2006 av de tre største kredittbyråene. Disse modellene bruker ulike metoder for å utlede kredittscoren, og det er grunnen til at resultatene kan variere noe.

FICO-modellen vektlegger følgende faktorer:

- Lengde på kreditt-historikk: Hvor lenge du har hatt kredittkontoer, utgjør rundt 15% av den totale scoren.

- Betalingshistorikk: Om du har betalt dine tidligere kredittregninger i tide, bidrar med ca. 35% til scoren.

- Kredittmiks: Mangfoldet av kredittprodukter du har, som avdragslån, kredittkort og boliglån, står for 10% av scoren.

- Skyldte beløp: Det totale beløpet av kreditt og lån du bruker i forhold til kredittgrensen din, utgjør 30% av scoren.

- Ny kreditt: Hyppigheten av nye kredittkontoer du åpner, står for de resterende 10%.

For de byråene som bruker VantageScore-modellen, er dette faktorene de vurderer:

- Svært innflytelsesrik: Betalingshistorikken din.

- Svært innflytelsesrik: Prosentandelen av brukt kreditt.

- Svært innflytelsesrik: Alder og type kreditt.

- Middels innflytelsesrik: Totalsummen av gjeld du har.

- Mindre innflytelsesrik: Tilgjengelig kreditt.

- Mindre innflytelsesrik: Nylig kredittatferd og forespørsler.

Hvilken modell bør du da sjekke? Det beste er å holde et øye med begge, siden du aldri kan vite hvilken modell en potensiell långiver vil benytte. Ved å sjekke begge modellene, får du et mer nøyaktig bilde av din finansielle situasjon. I tillegg er det som regel gratis å sjekke kredittscore, så det er ingen grunn til å la være. Det gir deg et godt grunnlag for å ta veloverveide økonomiske beslutninger.

Det er en vanlig misforståelse at det å sjekke kredittscoren vil ha en negativ innvirkning. Andre faktorer som ikke påvirker scoren, er rase, alder, inntekt, sivilstand, pensjonssparing, religion, nasjonalitet, utdannelse, kjønn og politisk tilhørighet. Dette er vanlige myter, så ikke la dem hindre deg. Kontinuerlig overvåking av din kredittscore har mange fordeler.

Så hvordan går du frem for å sjekke? Og finnes det noen hjelpemidler?

Takket være dagens teknologi finnes det en rekke verktøy som kan hjelpe deg med å spore, overvåke og enkelt sjekke kredittscoren din. Her er åtte verktøy som kan hjelpe deg med å holde oversikt over kreditten din:

Experian

Dette verktøyet kommer fra Experian, en av de tre største kredittbyråene som følger med på endringer i din kredittprofil. De tilbyr råd om endringer i din kreditthelse, analytiske verktøy, kredittrapporter og forbrukertjenester til kunder over hele verden.

Experian har hovedkontor i Dublin, Irland, og tilbyr både gratis og betalte versjoner av appen. Med deres gratisversjon, Creditworks Basic, kan du sjekke din Experian-kredittrapport og FICO-score én gang i måneden. Med den betalte versjonen, Creditworks Premium, får du en mer omfattende pakke med blant annet kredittovervåking.

Beste egenskap: Du får din månedlige FICO-score, som oppdateres hver 30. dag basert på informasjonen i din Experian-kredittrapport.

Equifax

Dette verktøyet kommer fra Equifax, en ledende global leverandør av kredittdata med millioner av kunder. Equifax har hovedkontor i Atlanta, Georgia, og kontorer over hele verden. Equifax tilbyr blant annet en gratis årlig kredittrapport. De har også andre planer som varierer fra gratis til 14,94 dollar per måned.

Equifax gir deg ukentlig tilgang til gratis kredittrapporter fra alle de tre ledende kredittbyråene. Du får tilgang til kredittrapporten én gang hver tredje måned, eller når noe nytt er lagt til i rapporten din.

Beste egenskap: Equifax tilbyr også tjenester for å sjekke kredittscore for bedrifter gjennom deres Business Credit Express.

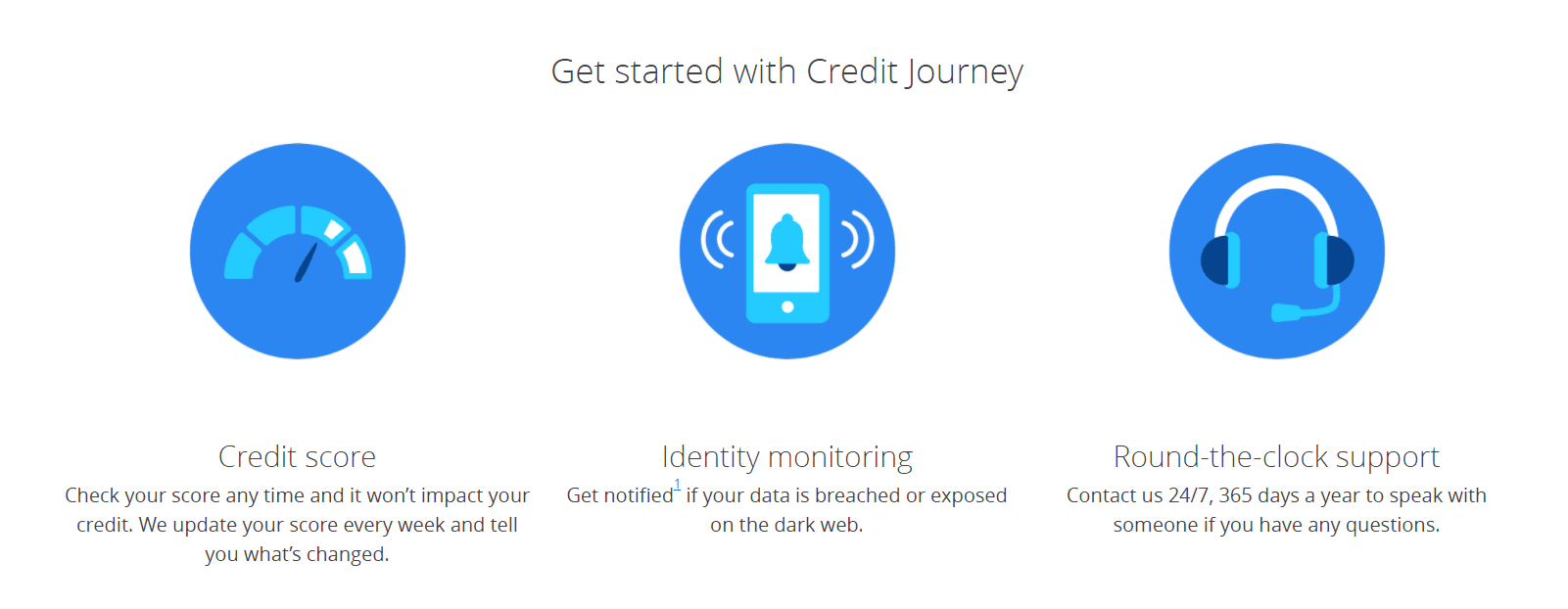

Chase

Chase tilbyr et gratis verktøy for å hjelpe deg med å holde oversikt over kredittscoren din, kalt Chase Credit Journey. Verktøyet varsler deg om dine data har blitt misbrukt eller avslørt på det mørke nettet, og gir deg varsler for å beskytte din identitet og kreditt.

Chase-verktøyet gir deg også innsikt som du kan bruke for å forbedre og vedlikeholde kreditten din. For å få tilgang til verktøyet må du logge deg inn på din Chase online-konto, der kredittscoren din vil være tydelig synlig på hjemmesiden. Den gratis scoren i Chase Credit Journey oppdateres ukentlig. Score du får fra Chase er VantageScore 3.0 fra TransUnion.

Beste egenskap: De tilbyr beskyttelse mot identitetstyveri uten kostnad.

CreditWise

CreditWise er et gratis verktøy som tilbys av Capital One for å spore kreditten din. Du trenger ikke å være kunde hos Capital One for å bruke dette verktøyet. Det gir en ukentlig kredittscore fra Transunion, noe som er oftere enn den anbefalte månedlige sjekken.

Med CreditWise får du også et kredittsimulatorverktøy som du kan bruke for å teste ulike scenarier som kan forbedre kredittscoren din.

CreditWise gir deg en ukentlig VantageScore-kredittscore basert på informasjonen i din TransUnion-kredittrapport. Selv om dette ikke er en FICO-score, gir den likevel en nyttig oversikt over din kredittsituasjon.

Beste egenskap: De er utelukkende fokusert på overvåking av kredittscore og kredittrapport.

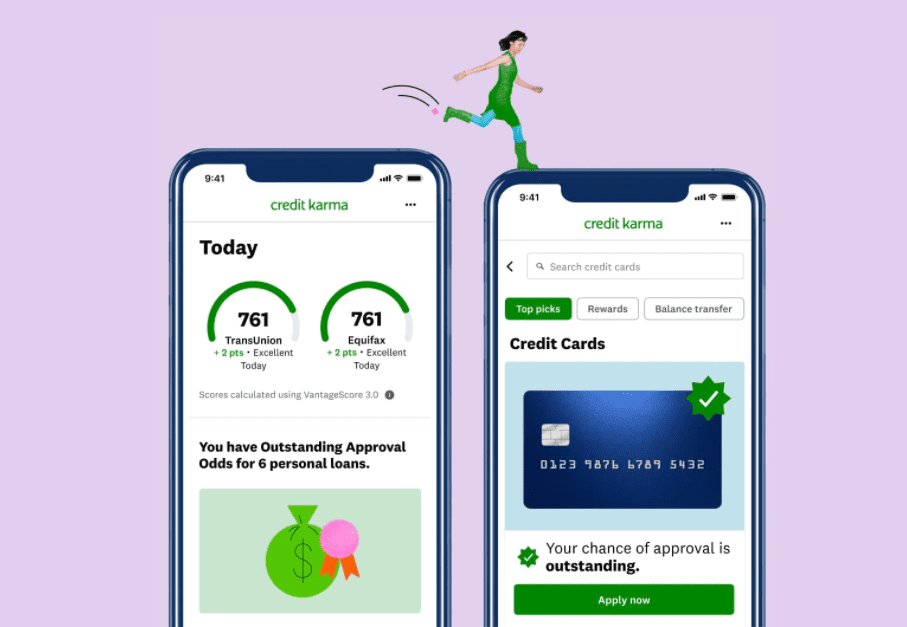

Credit Karma

Credit Karma er et gratis verktøy som fokuserer utelukkende på kreditt. Dette verktøyet hjelper deg med å finne kredittutnyttelsen, alderen på kredittkontoen din og mer. Det kan også gi råd om hvordan du kan gjøre positive endringer for å øke scoren din, og hvordan du unngår å gjøre feil.

Credit Karma samarbeider med to av de tre store kredittbyråene, Equifax og Transunion, for å gi deg gratis kredittscore og kredittrapporter. De bruker VantageScore 3.0-modellen for å beregne din kredittscore.

Beste egenskap: Denne appen tilbyr også et verktøy for kredittdisputter og et estimat for kredittgodkjenning.

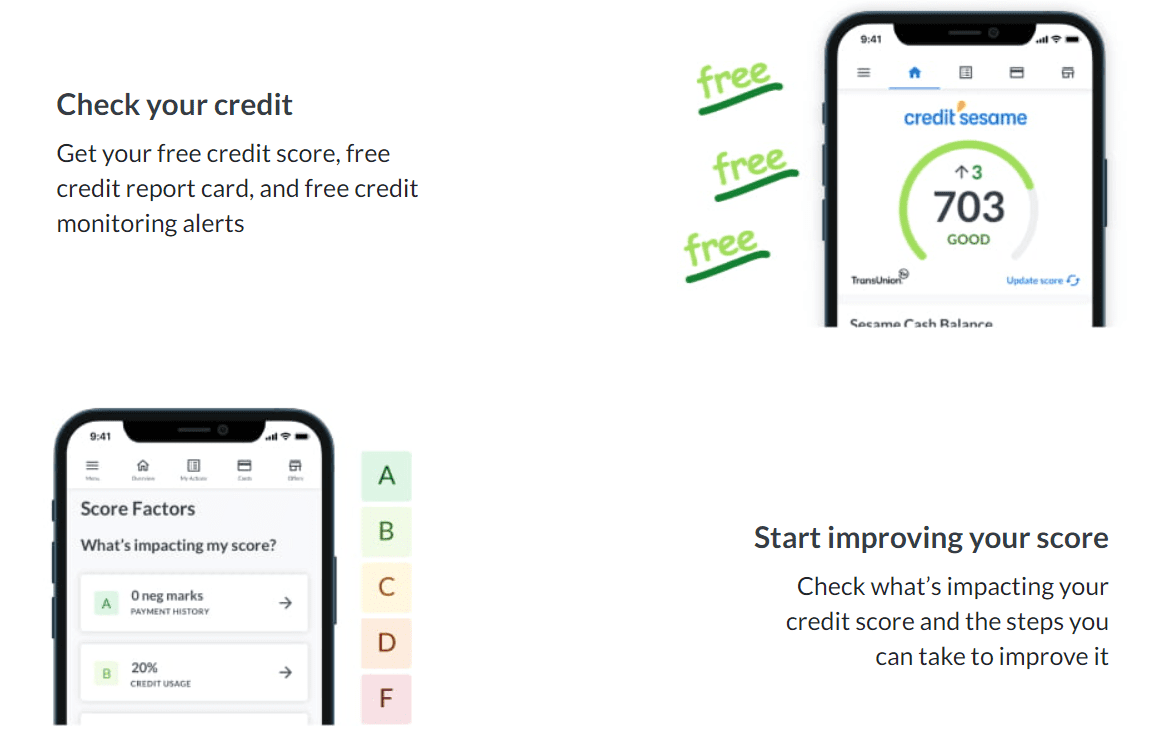

Credit Sesame

Dette verktøyet har både gratis- og betalingsversjoner. Med gratisfunksjonen får du månedlige oppdateringer for kredittscoreovervåking. Med betalt medlemskap får du i tillegg 24/7 kundesupport, overvåking av identitetstyveri og hyppigere oppdateringer av din kredittscore. Credit Sesame gir deg tilgang til VantageScore direkte fra Transunion.

Verktøyet gir deg personlige tips basert på dine kredittmål og profil. Du kan få hjelp med å redusere kostnader knyttet til renter og gebyrer. Denne appen gir også kredittovervåking og sikkerhetsvarsler i tilfelle din profil blir kompromittert.

Beste egenskap: Credit Sesame har en identitetstyveriforsikring på 50 000 dollar som dekker dokumenter og advokatkostnader.

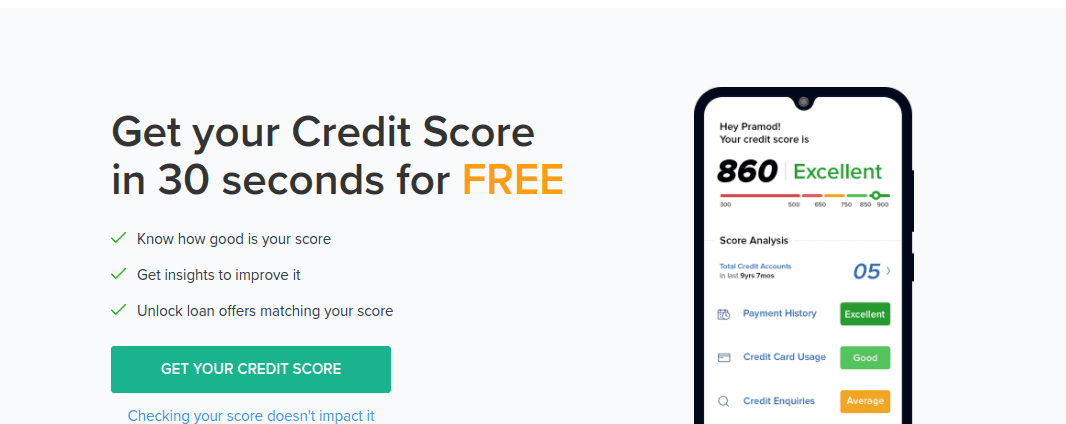

ETMoney

Dette er et annet gratis verktøy du kan bruke for å sjekke kredittscoren din. Med ETMoney får du vite hvor god scoren din er, du får innsikt, lånetilbud som samsvarer med din score og kan sjekke scoren din på 30 sekunder. Det eneste du trenger å gjøre er å legge inn navnet ditt i appen, bekrefte mobilnummeret ditt, og rapporten er klar.

Dette verktøyet kommer fra Indias største integrerte plattform for personlig økonomi og samarbeider med kredittbyrået Experian. Du kan også bruke deres Android-app for å sjekke kredittscoren din.

Beste egenskap: Du får scoren din kun ved å oppgi mobilnummeret og navnet ditt.

ClearScore

Med ClearScore får du gratis identitetsbeskyttelse og kan sjekke kredittscoren din uten kostnad. Du vil også kunne finne gode tilbud på kredittkort og lån som er tilpasset deg, og sjekke hvor sannsynlig det er at du blir akseptert før du søker. Dette gir deg en oversikt over hva långivere ser etter.

De oppdaterer kredittscoren hver måned, avhengig av når du registrerer deg. Du kan også bruke deres tidslinjefunksjon for å se hvordan din kredittscore har utviklet seg over tid.

Beste egenskap: Rapporten gir detaljer om din score, kredittkontodetaljer og mer.

Faktorer som kan påvirke din kredittscore

Med disse verktøyene kan du enkelt sjekke kredittscoren din når det passer deg. Det er viktig å sjekke scoren din ofte, da det hjelper deg med å administrere din økonomi på en bedre måte. Mange unnlater å sjekke av frykt for at dette vil føre til en nedgang i scoren. Det er en feilaktig oppfatning. Å sjekke din egen score er en såkalt «myk henvendelse», og påvirker ikke scoren din negativt. Her er noen faktorer som kan påvirke din kredittscore:

- Manglende tilbakebetaling eller forsinket betaling av kreditt. Selv en enkelt forsinkelse kan påvirke scoren din betydelig.

- En god blanding av en diversifisert portefølje av kredittkontoer, som studielån, billån, boliglån og kredittkort, kan forbedre scoren din. Et mangfold av kredittprodukter indikerer god evne til å administrere ulike typer kreditt.

- Det totale beløpet av rullerende kreditt du bruker, delt på summen av alle dine kredittgrenser. Forholdet gir en god indikasjon på hvor mye gjeld du har.

- Antall nye kontoer du har åpnet og antall «harde henvendelser» på kontoen din. For mange nye kredittkontoer indikerer en høyere risiko, og vil kunne redusere scoren din.

- Alderen på den eldste kredittkontoen din, alderen på den nyeste kredittkontoen din, og gjennomsnittsalderen på alle dine kontoer.

- Lav kredittutnyttelse er gunstig, mens høy utnyttelse vil ha en negativ effekt.

- Flere lånesøknader innenfor en kort tidsramme kan også påvirke scoren negativt.

En advarsel om nettsjekk av kredittscore

Det er viktig å være klar over sin kredittscore. En god kredittscore er avgjørende for finansiell stabilitet, og det er nødvendig å kjenne scoren før du tar større økonomiske beslutninger. Du kan få scoren din gratis fra de tre store kredittbyråene ved å bruke verktøyene nevnt ovenfor.

Selv om det er greit å sjekke scoren din ofte, må du være forsiktig, spesielt når du gjør dette på nettet. Ikke del dine personlige opplysninger med alle nettsteder som hevder å hjelpe deg med å sjekke kredittscoren din. Du kan ubevisst gi din økonomiske informasjon til hackere eller identitetstyver.

Sørg for å bruke godkjente og anerkjente verktøy, som de som er listet i denne artikkelen.