Ønsker du å tilby raskere kundeservice og motta betalinger umiddelbart på bedriftens konto? Da bør du utforske integrert finans (Embedded Finance, EmFi).

Butikkfronter, både fysiske og digitale, selger ikke lenger bare produkter og tjenester. De leverer også neste generasjons handleopplevelse. I dag kan kunder kjøpe en vare, motta kreditt for å finansiere kjøpet og forsikre varen samtidig, alt med et enkelt klikk. Dette er kraften i EmFi. Les videre for å lære mer.

Hva er integrert finans?

Integrert finans innebærer å flette finansielle tjenester, produkter og teknologier inn i ikke-finansielle virksomheter. Dette gjør det mulig for bedrifter å selge varer og tjenester raskt, både i fysiske og nettbaserte butikker, ved å integrere betalinger, utlån, månedlige avbetalinger, lojalitetspoeng og mer i en applikasjon eller programvare.

I EmFi er det ikke-finansielle selskapet det synlige ansiktet. De egentlige aktørene finnes i kulissene. Bak hvert integrerte finansprodukt finnes for eksempel et programvareutviklingsselskap som kobler seg til både banker og ikke-finansielle virksomheter.

Det mest kjente eksemplet på EmFi er «Kjøp nå, betal senere» (BNPL). Her kan forbrukere sjekke ut et produkt uten å betale kontant. De trenger kun å oppgi personnummer, kontonummer eller lignende. Selgerens markedsplass kobler raskt denne informasjonen til en EmFi-tjenesteleverandør, som sikrer et lån fra en partnerbank.

Dette skjer:

- Kjøperen mottar et produkt uten å betale med en gang, og betaler senere.

- Selgeren selger et produkt til en kvalifisert kjøper.

- Finansieringsinstitusjonen får en ny kunde.

- Et programvareutviklingsselskap integrerer alle disse aktivitetene i en programvare.

EmFi reduserer unødvendig papirarbeid og bankbesøk for detaljhandelstransaksjoner. Bedrifter kan også selge flere finansielle produkter til kundene sine og tjene provisjon. Et bilfirma kan for eksempel selge bilforsikring samtidig som de selger bilen.

Ulike typer integrert finans

Her er en oversikt over de forskjellige typene integrert finans du bør kjenne til:

#1. Integrerte banktjenester

En vanlig form for EmFi er integrerte banktjenester. Oppstartsbedrifter og nettbaserte selskaper velger ofte forretningsbanktjenester fra fintech-selskaper som Mercury Bank, Revolut og Wise.

Disse fintech-leverandørene utvikler programvare der bedrifter kan opprette bankkontoer, sette inn inntekter, investere og ta opp lån. Fintech-selskapet tilbyr en digital plattform for alle disse transaksjonene. I bakgrunnen er det en faktisk bank som leverer de finansielle tjenestene.

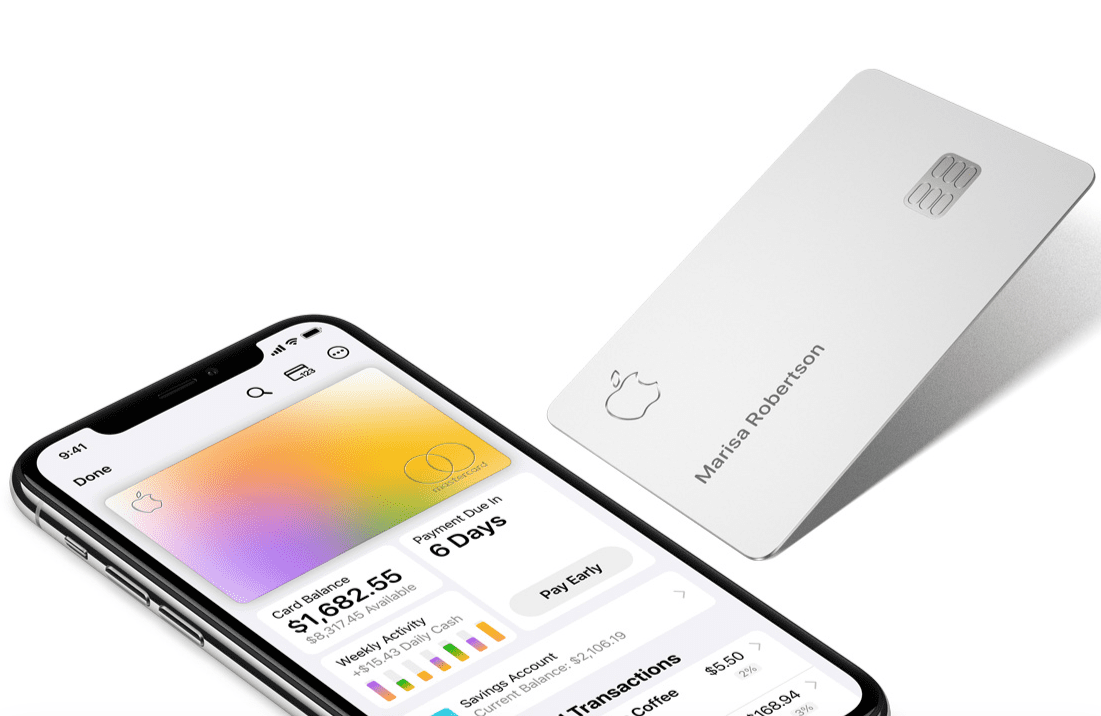

#2. Merkevaretilpassede betalingskort

Dette er kreditt- eller debetkort utstedt av banker, men merket for spesifikke bedrifter. For eksempel har Apple Card en Apple-logo og ditt navn på et titankort. Du får mest ut av dette kortet når du bruker det sammen med en iPhone, og du mottar også cashback og lojalitetspoeng i en samlet lommebok. Apple tilbyr også nedbetalingsordninger på Apple-produkter når du bruker et Apple Card.

#3. Integrert forsikring

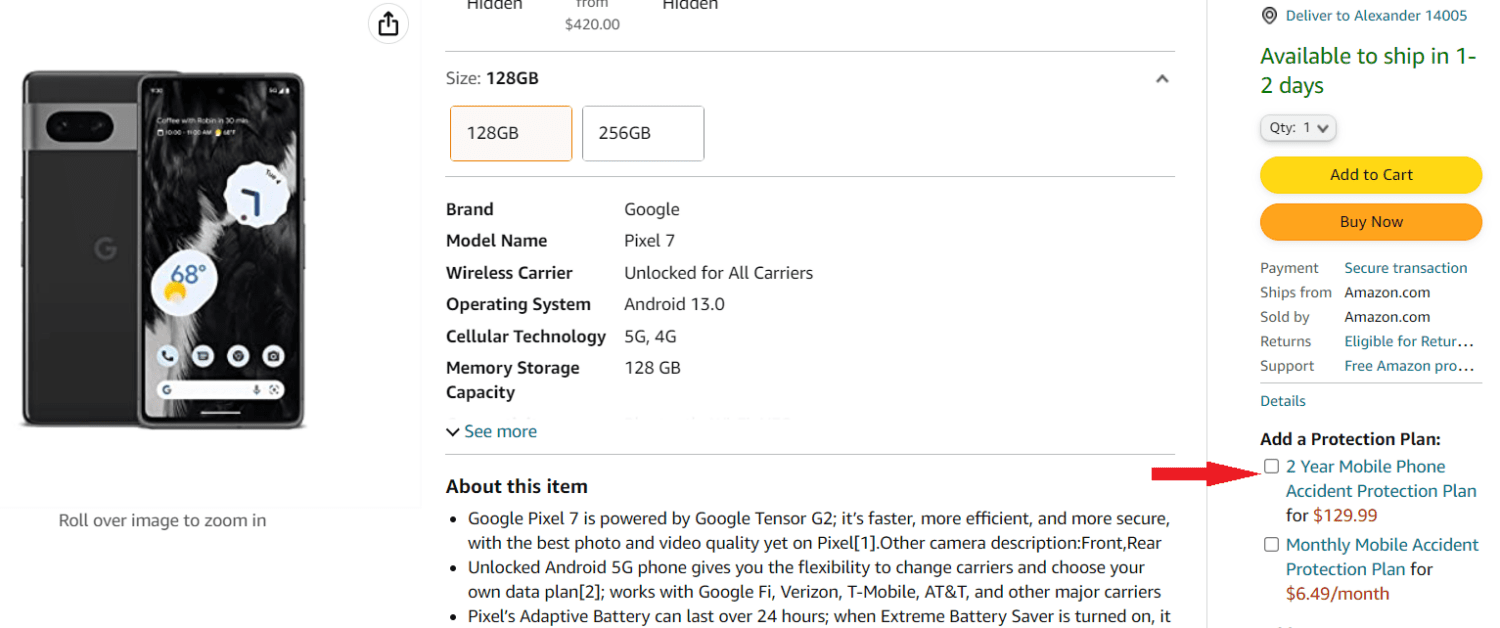

Med tradisjonell forsikring må du kjøpe et produkt og deretter kontakte et forsikringsselskap for å se om de vil forsikre det. Fintech har endret denne prosessen. I dag kan du forsikre nesten hva som helst, forutsatt at du kjøper produktet fra en anerkjent butikk, enten online eller fysisk.

Når du for eksempel kjøper en Pixel 7 fra Google Store, kan du velge Google Preferred Care som forsikring for telefonen, eller få en plan for uhellsskader når du kjøper den fra Amazon.

#4. Integrert utlån

Med integrerte utlån knytter nettbaserte og fysiske markedsplasser seg til banker og finansinstitusjoner for å tilby forbrukslån. Når en kunde henvender seg til en forhandler, kan de velge å få et lån godkjent av en samarbeidsbank. Dette lar forbrukerne betale senere i stedet for å betale på forhånd.

#5. Integrerte betalinger

Integrerte betalinger i EmFi og fintech er systemer der du kan lagre kredittkort-, debetkort- eller digital lommebokinformasjon i selgerens nettbutikk eller mobilapp. Når du skal kjøpe noe, velger du bare betalingsmåte og betaler. Integrerte betalinger gir en mer praktisk handleopplevelse, der kunder slipper å taste inn kortnumre manuelt.

Hvem distribuerer integrert finans?

Hvis du implementerer et velfungerende system for integrert finans, spiller det ingen rolle hvilken bransje du opererer i. Du kan distribuere EmFi-tjenester så lenge virksomheten din har den nødvendige digitale infrastrukturen og tilgang til kunder.

Hvis du for eksempel driver en populær lokal restaurantkjede med flere filialer, kan du starte med følgende EmFi-produkter:

- Merkevaretilpassede betalingskort for din restaurant.

- Lojalitetspoeng for bruk av kortet.

- Tilby forsikringstjenester for små gjenstander som mobiltelefoner, bærbare datamaskiner og nettbrett.

Per i dag er følgende virksomheter og enheter ledende innen distribusjon av EmFi:

- Alle online eller fysiske butikker.

- Selskaper som utvikler programvare og mobilapper.

- Telekommunikasjonsselskaper.

- Nettbaserte markedsplasser.

- Digitale lommebøker.

- Originale utstyrsprodusenter.

Slik bruker du integrert finans effektivt

Her er noen gode ressurser for å lære mer om avansert EmFi-teori:

Suksessen til EmFi avhenger av hvor populær virksomheten din er. Derfor må du markedsføre merkevaren din via nettsider, sosiale medier, grupper på meldingsplattformer og mer.

Sørg for å lede trafikk fra sosiale medier til din nettside og e-handelsplattform ved å bruke relevante dyplenker. Hvis du har fysiske butikker, bør du også inkludere dem i markedsføringskampanjene dine på sosiale medier.

Nettbaserte bedriftsbetalinger

Fremme nettbetalinger ved hjelp av forskjellige betalingsløsninger som også belønner kundene med lojalitetsbonuser. Slike betalinger er umiddelbare og svært sikre sammenlignet med offline-betalinger. I tillegg er brukervennligheten og bekvemmeligheten ved nettbetalinger høy.

Lanser merkevaretilpassede kort

Du kan tilby rabatter, cashback og lojalitetspoeng for å oppmuntre kunder til å registrere seg for betalingskort fra ditt selskap. Betalingskort kan være forhåndsbetalte eller etterbetalte. Forhåndsbetalte kort er fordelaktige for deg da kundene vil sette inn et beløp for hele måneden, som gir en garantert inntekt.

Markedsfør finansielle produkter

Uansett om du selger dagligvarer, maskinvare eller spesialiserte tjenester, kan du markedsføre finansielle tjenester fra partnerbanker eller kapitalforvaltere. Legg også til finansielle produkter som mobilforsikring, kryptovalutaveksling, aksjehandel, reiseforsikring og flyforsikring i betalingsprosessen.

Hvordan kan integrert finans endre fintech-bransjen?

EmFi bidrar allerede til rask vekst i fintech-bransjen. Ifølge Vantage Market Research genererte fintech-bransjen over 133 milliarder dollar i inntekter mellom 2017 og 2022. Analyseselskapet forventer at inntektene vil øke til 556 milliarder dollar innen 2030. Samtidig øker adopsjonen av EmFi proporsjonalt. Nedenfor ser du hvordan EmFi vil påvirke og transformere fintech direkte:

Økt forbruk

Fintech gir långivere mulighet til å godkjenne kortsiktige kredittlinjer elektronisk ved å verifisere kundedata som personnummer og kredittscore på nett. Dermed trenger ikke forbrukere å besøke långiverens kontorer for å få kreditt.

Men fintech har begrenset rekkevidde og kan ha vanskeligheter med å nå målgruppen. Det er her EmFi kan hjelpe långivere og fintech-utviklere. Forhandlere kan installere EmFi-systemer i sine nettbaserte og fysiske betalingssystemer for å markedsføre forsikrings-, finans- og bankprodukter. Dette øker forbruket mer effektivt enn andre markedsføringsmetoder.

Forbedrer betalingssikkerhet og brukervennlighet

Apple Pay og Google Pay (Google Wallet) er gode eksempler på sikre nettbetalinger som gir både bekvemmelighet og forbrukerbelønninger.

Med Apple Pay og Apple Card kan brukere av kompatible Apple-enheter betale både online og offline. I fysiske butikker kan de bruke NFC eller et kontaktløst betalingssystem. Det er ikke nødvendig å ta frem kortet og dra det.

Apple-kortinnehavere får umiddelbart en kredittlinje for kjøp av Apple-produkter i Apple Store og på Apple.com. Ved å synkronisere kortet med iPhone kan du betale på nesten alle online markedsplasser. I tillegg gir kortet ubegrenset 3 % cashback.

Det finnes lignende merkevaretilpassede kort fra Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards og Costco Anywhere Visa.

Banking as a Service (BaaS) fra Fintech

Oppstartsbedrifter trenger en alt-i-ett-løsning for kapitalinnskudd, kundebetalingsinnskudd, ansattes betalinger, leverandørbetalinger og overskuddsinvesteringer. Siden mange oppstartsbedrifter opererer globalt, trenger de også sømløs valutahåndtering i forskjellige valutaer.

Moderne fintech-selskaper som Novo, Relay, Wise, Revolut, LendingClub og NorthOne tilbyr akkurat dette. Dette er BaaS-leverandører autorisert av integrerte finansielle tjenester.

Uten EmFi måtte oppstartsbedrifter investere mer tid i fysisk bankvirksomhet, noe som ville ført til tap av tid og penger.

Fordeler med integrert finans

Det er mange fordeler med EmFi, som inkluderer:

- Kunder kan enkelt kjøpe produkter og tjenester.

- Forbrukere kan også investere i finansielle instrumenter av høy kvalitet uten å oppsøke banker eller kapitalforvaltningsselskaper.

- Forhandlere kan øke salget ved å tilby kortsiktige usikrede lån.

- Alle virksomheter kan diversifisere sine inntektskilder ved å selge finansielle produkter.

- Fintech-startups og programvareutviklingsselskaper kan generere inntekter som kan reinvesteres i utvikling av EmFi-teknologi.

- Myndigheter og finansregulatorer kan lettere skape en kontantfri, digital økonomi.

Utfordringer med integrert finans

Den største utfordringen for veksten av EmFi er kundenes skepsis til nettbetalinger. Mange forbrukere foretrekker fortsatt å betale med kontanter. De er heller ikke så kjent med integrerte finansieringssystemer og foretrekker tradisjonelle banker fremfor virtuelle tjenester. Andre utfordringer inkluderer:

- Ulike finansielle regler fra myndigheter og sentralbanker.

- Mange banker mangler API-tilgang til sine systemer, noe som vanskeliggjør for fintech-oppstartsbedrifter å selge EmFi-produkter og -tjenester.

- Datasikkerhet for forbrukere, forhandlere og banker.

Fremtidsutsikter for integrert finans

Forutsatt at datasikkerhet og kryptering er på plass, vil EmFi gjøre bank og finans mer tilgjengelig. Banker og finansinstitusjoner vil kunne redusere kostnadene til markedsføring.

Amazon tilbyr allerede forskjellige handlekort fra ulike banker. Når brukere velger slike betalingskort, øker faktisk kundebasen til de underliggende bankene.

Ifølge Juniper Research kan inntektene fra integrerte finansielle tjenester nå 183 milliarder dollar innen 2027 på verdensmarkedet. Dette skaper store økonomiske muligheter for ikke-finansielle virksomheter, programvareutviklere, teknologibedrifter, långivere og banker.

Læringsressurser for integrert finans

#1. Fintech: Kjøp nå, betal senere (BNPL) | Udemy

Er du utvikler av en fintech-mobilapp eller eier du en nettbasert markedsplass og ønsker å øke inntektene? Da bør du lære mer om hvordan BNPL-systemet fungerer ved å melde deg på dette Udemy-kurset.

Kjøp nå, betal senere er et populært usikret og kortsiktig lånesystem blant forbrukere. Kurset vil forklare BNPL-konsepter som:

- BNPL og markedspotensialet.

- BNPL-forretningsmodeller og forbrukeratferd.

- Offline og online transaksjoner med BNPL.

#2. Forstå FinTech | Udemy

Hvis du vil lære om EmFi, må du forstå det grunnleggende innen finansiell teknologi. Fullfør denne raske og selvstyrte læringsmodulen om FinTech Basics. Udemy har laget kursinnholdet slik at det skal være lett å forstå. Du lærer konsepter som:

- Fintech og finansiell stabilitet.

- FinTechs økosystemer.

- FinTechs omfang.

#3. Fintech: Integrert finans, betalinger, BaaS og API Banking | Udemy

EmFi er avhengig av avansert bank- og finansteknologi, som API-bank, elektronisk dokumentverifisering og programvareintegrasjon. Du kan lære alt dette ved å melde deg på dette kurset om integrert finans på Udemy. Hovedinnholdet i kurset er:

- Bank som en tjeneste (BaaS).

- API-banking.

- Integrerte betalinger.

#4. Integrert finans: Når betalinger blir en opplevelse

Læringsreisen din om EmFi vil være ufullstendig hvis du ikke lærer om fortiden, nåtiden og fremtiden fra denne boken. Den diskuterer hvordan teknologigiganter som Google og Amazon har blitt ledende i å implementere EmFi i sine butikkfronter. Den tar også for seg eksempler fra oppstartsbedrifter og spesialforhandlere som lykkes med EmFi.

Konklusjon

Integrert finansiell teknologi og tjenester er den neste store utviklingen for detaljhandelen og finansbransjen. Ved å lære de tekniske konseptene bak EmFi, kan du diversifisere inntektskildene dine i detaljhandelen, øke kundebasen din eller sikre deg en godt betalt jobb i finanssektoren. Velg de nevnte online-sertifiseringene og læringsressursene for å få en funksjonell forståelse av EmFi.

Neste tema: Hvordan IoT transformerer detaljhandelen.