Nøye planlegging er avgjørende for å sikre at du når dine økonomiske mål. Enten du sparer til et fremtidig kjøp eller administrerer et lån, kan det være vanskelig å beregne tiden det tar å nå målet ditt.

Det er her Excels NPER-funksjon kommer inn i bildet. Funksjonen vurderer forskjellige variabler som renter og betalingsbeløp for å gi deg den økonomiske prognosen du trenger. La oss fordype oss i det grunnleggende og forviklingene ved NPER-funksjonen og gi deg mulighet til å ta informerte økonomiske beslutninger.

Innholdsfortegnelse

Hva er NPER-funksjonen i Excel?

NPER er en av Excels økonomiske funksjoner, designet for å hjelpe deg med å gjøre nøyaktige økonomiske beregninger. NPER står for antall perioder, og refererer til betalingsperiodene som kreves for å nå et økonomisk mål. Funksjonen forutsetter konsistente betalinger til en jevn rente.

NPER-funksjonen tar flere parametere og syntaksen er som nedenfor:

=NPER(RATE, PMT, PV, [FV], [type])

- RATE: Renten for hver periode i prosenter.

- PMT: Den konstante betalingen i hver periode.

- PV (nåverdi): Den opprinnelige eller nåværende investeringen eller lånebeløpet.

- FV (Future Value): Investeringens eller lånets ønskede fremtidige eller målverdi. Dette er en valgfri parameter.

- Type: Angir om betalinger forfaller ved hver periodes begynnelse (1) eller slutt (0). Dette er en valgfri parameter.

Hvis du lar FV- og typeparameterne stå tomme, settes dem til standard null. Siden de fleste banker beregner renter ved slutten av hver lønnsperiode, er typeparameteren vanligvis tom. Verdien du legger inn i FV avhenger av kontekst, som vi skal dekke kort.

Annet enn type, har hver av parameterne i NPER-funksjonen sin egen funksjon som kan hjelpe deg med å løse virkelige økonomiske problemer i Excel.

Forstå NPER-funksjonen i Excel

I kjernen hjelper NPER-funksjonen deg med å bestemme hvor mange betalinger du trenger for å nå et spesifikt økonomisk mål. Dette kan innebære ethvert scenario, fra å spare til en ferie, nedbetale et boliglån eller planlegge for pensjonisttilværelsen.

For å bruke denne funksjonen riktig, må du forstå to essensielle konsepter: valutaflyt og betalingsintervaller.

Valutaflyten

Det er tre valutaparametere i NPER-funksjonen: Betalingen du foretar hver periode, nåverdien og fremtidig verdi. Den viktige merknaden her er at disse verdiene ikke alle er positive.

På en sparekonto er innbetalingene du gjør hver periode (PMT) og det første engangsbeløpet du betaler (PV) utgifter. Derimot er sparekontoens fremtidige verdi (FV) inntekter. Du mister PMT og PV fra lommene slik at du får FV på sparekontoen. Derfor bør du legge inn PMT og PV som negative verdier.

Det motsatte gjelder for lån. For et lån er PMT positiv, PV negativ og FV er null. Se for deg en bankkonto med lånebeløpet som nåverdi. Her skylder du banken og må betale ned lånebeløpene med renter. Du foretar månedlige innbetalinger til bankens konto, og du slutter å betale når beløpet du skylder når null.

Betalingen du gjør hver måned (PMT) er beløpet du bidrar med til den negative PV for å nå null. Derfor bør PMT-verdiene være positive. Hvis du ikke betaler tilbake lånet du fikk fra banken (PV), vil det fortsette å øke, noe som resulterer i et større negativt tall.

Betalingsintervallene

En annen viktig faktor å vurdere når du bruker NPER er betalingsintervallet. På både lån og sparekontoer får den ene parten mer enn det de ga på den andre partens regning. Det er to betalingsintervaller å vurdere her: renteperioden og betalingsperioden.

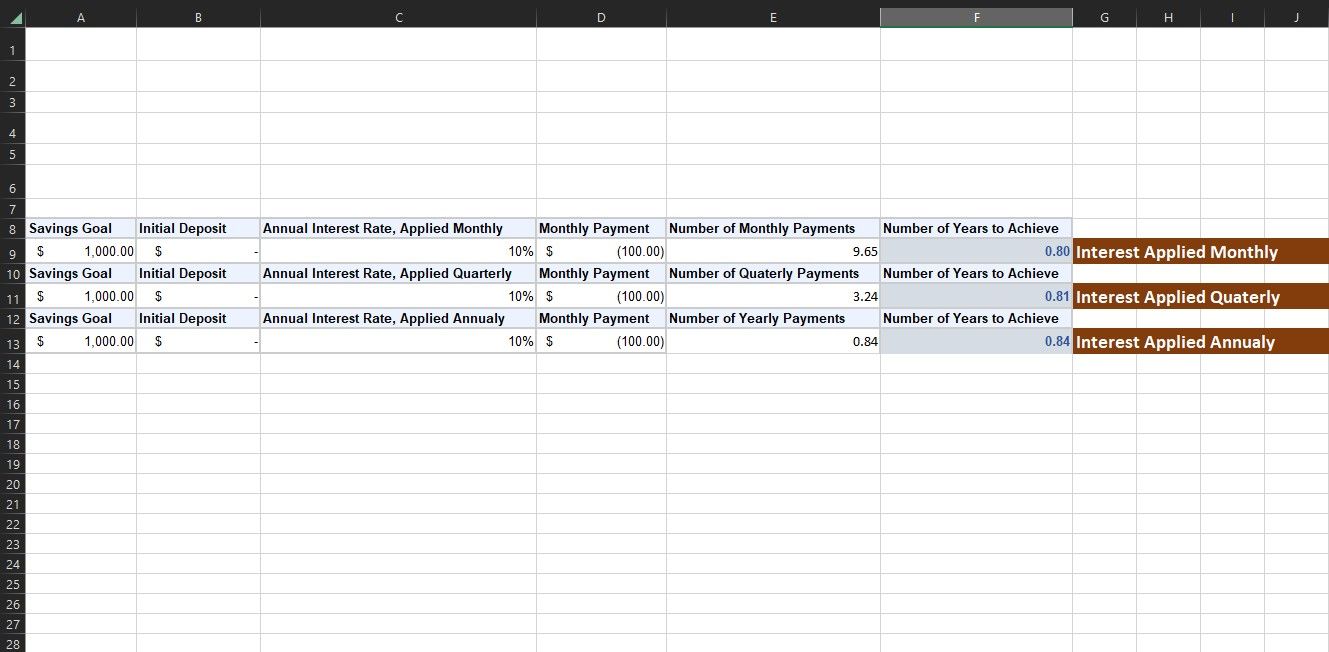

Renteperioden refererer til intervallet banken renter på lånet eller betaler renter på sparepengene dine. Dette er vanligvis hver måned, men kan også være hvert år. Hvis en bank sier at de vil gi deg en rente på 12 % på sparepengene dine, og de legger til denne renten en gang i året, på slutten av året, får du 12 % ekstra av det opprinnelige innskuddet ditt.

Men hvis de sier at det er 12 % årlig rente og de legger til litt hver måned, deler de ikke bare de 12 % på 12 måneder og gir deg 1 % hver måned. Når banken legger til litt renter hver måned, begynner renten også å tjene sine egne renter (dette kalles renters rente). Så ved slutten av året tjener du litt mer enn 12 %, nærmere bestemt 12,68 %.

Selv om forskjellen virker ubetydelig, kan den utgjøre en betydelig forskjell med større hovedstoler over lengre tidsperioder.

Betalingsperioden refererer til hvor ofte du enten betaler tilbake de lånte pengene eller setter inn ekstra penger på sparepengene dine. NPER-funksjonens utgang er i forhold til betalingsperioden i PMT. Hvis verdien du legger inn i PMT betales månedlig, er NPER-utgangen i måneder. Hvis verdien du setter er årlig, er produksjonen i år.

Betalingsperioden går hånd i hånd med det vi diskuterte for renteperioden. Frekvensen du velger for betalingsperioden bør samsvare med frekvensen på renten du har å gjøre med. Så hvis renten påføres månedlig, må du angi den månedlige betalingsverdien som PMT. NPER-resultatet vil ellers ikke være nøyaktig.

Eksempler fra det virkelige liv på bruk av NPER-funksjonen i Excel

NPER-funksjonen viser seg å være verdifull i ulike virkelige scenarier. Med en korrekt forståelse av betalingsintervallene og valutaflyten kan du bruke NPER til å beregne ethvert økonomisk mål. La oss ta en titt på to vanlige eksempler.

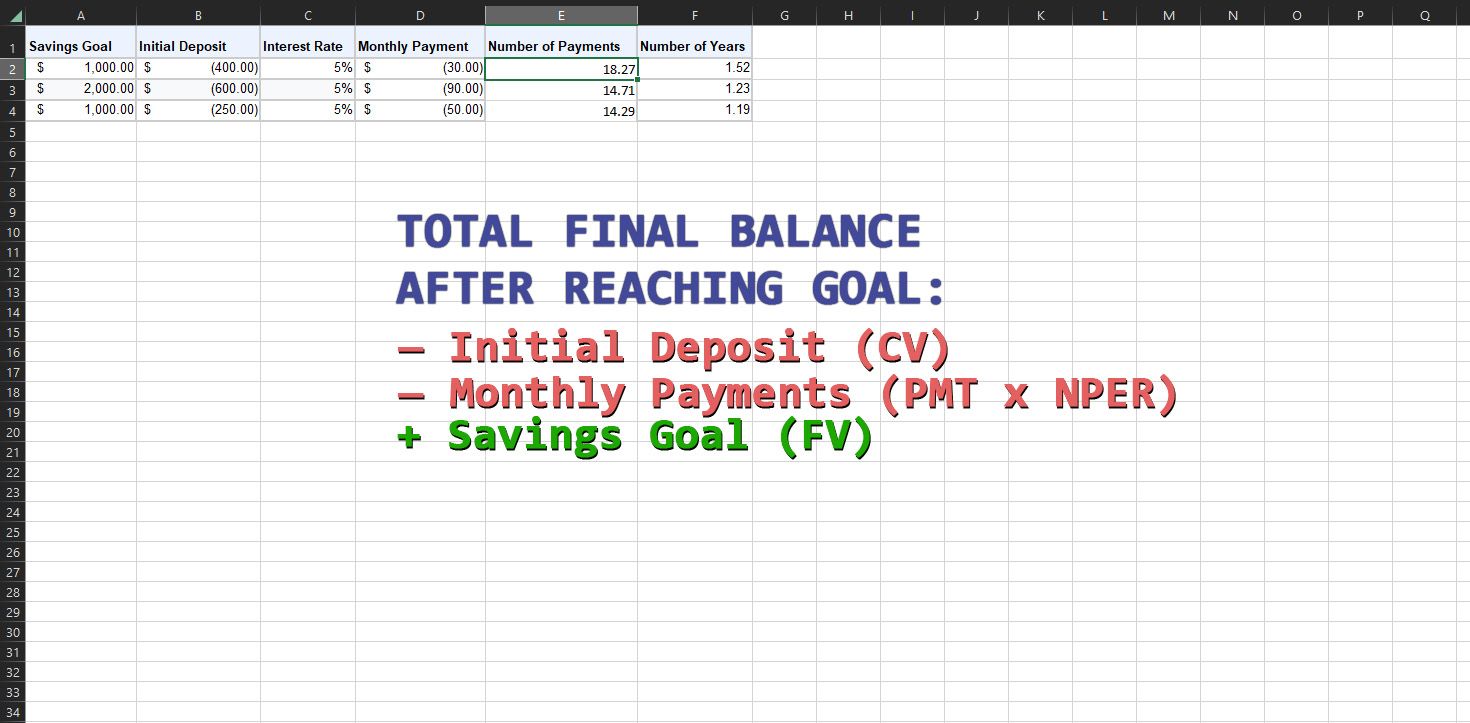

1. Bruk NPER for å beregne besparelser

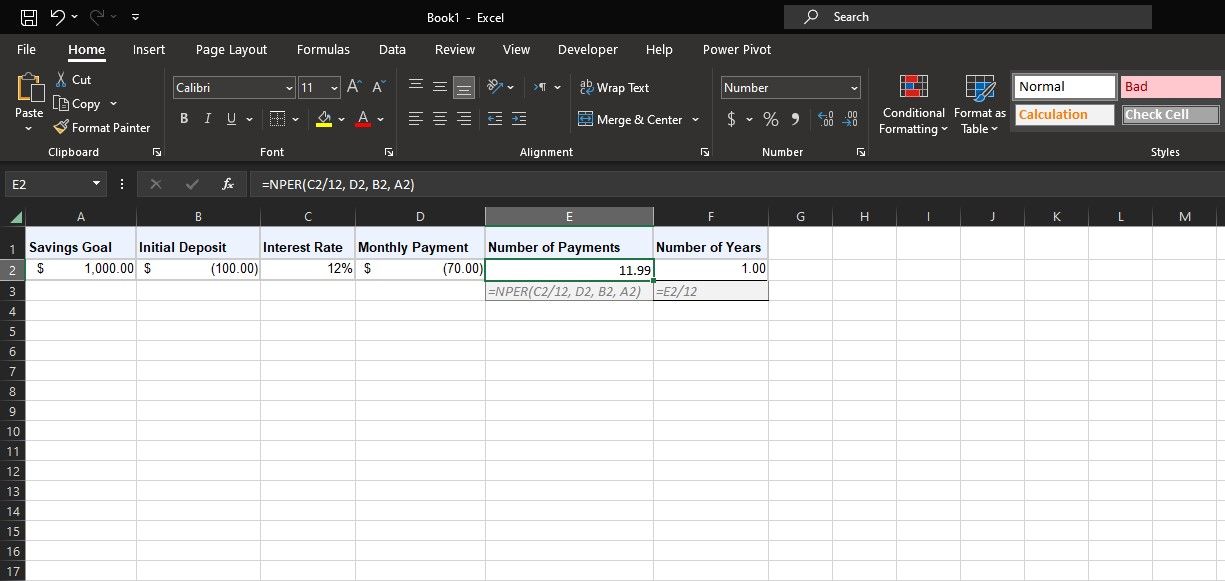

Tenk deg at du vil opprette en sparekonto for en ferie. Du anslår at ferien vil koste 1000 dollar, og banken din tilbyr en årlig rente på 12 % som betales månedlig. Så langt har du FV ($1000) og rate (12%). La oss si at du vil sette et engangsbeløp på $100 (-PV) på kontoen og deretter betale $70 månedlig (-PMT).

Du kan bruke NPER-funksjonen for raskt å beregne hvor lang tid det vil ta deg å nå sparemålet ditt. Legg inn verdiene i et regneark som det ovenfor, og husk å bruke negative verdier for PV og PMT. Skriv deretter inn formelen nedenfor for å få antall betalinger:

=NPER(C2/12, D2, B2, A2)

I denne formelen refererer C2 til den årlige renten. Siden satsen brukes månedlig og PMT også er månedlig, deler formelen renten med 12 for å få den månedlige satsen. D2 refererer til det månedlige betalingsbeløpet (PMT). B2 er det første innskuddet på $100 (PV), og A2 er sparemålet (FV).

Alternativt, hvis du har et spesifikt mål for NPER, kan du bruke Goal Seek i Excel til å løse for ukjente variabler, for eksempel det første engangsbeløpet (PV) og de månedlige betalingene (PMT).

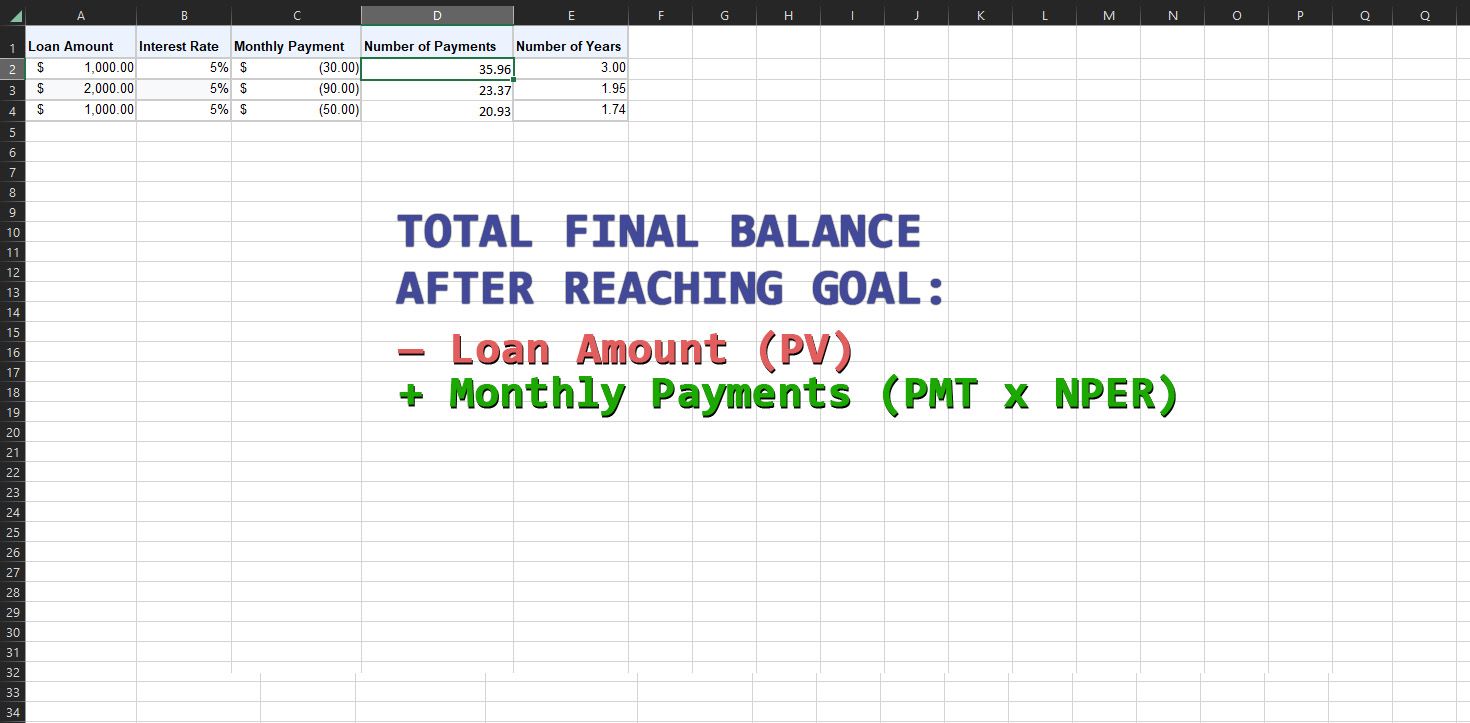

2. Bruk NPER til å beregne lån

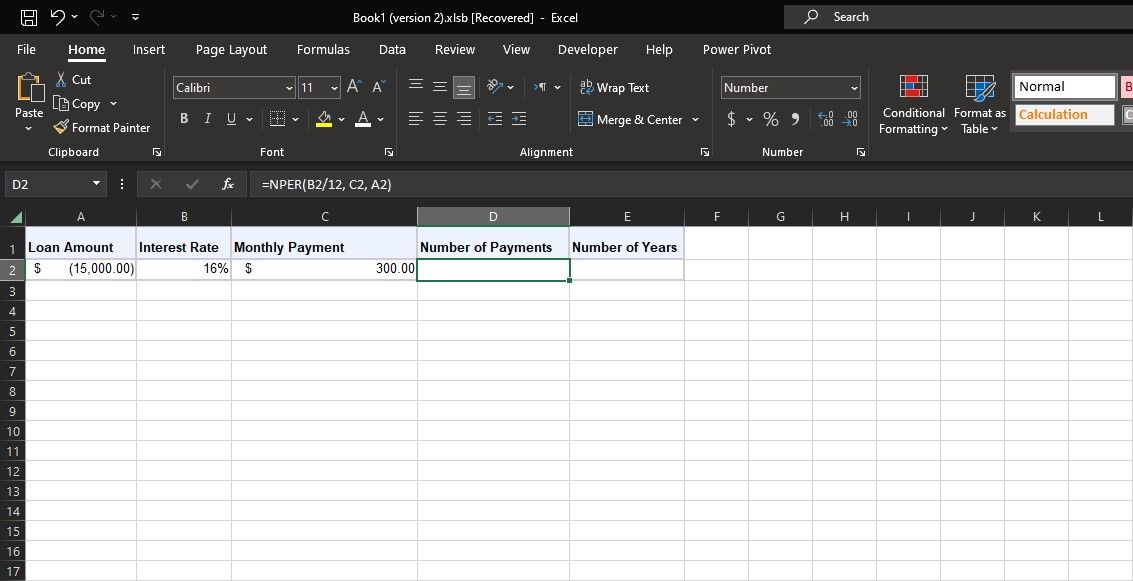

Excels NPER-funksjon er like anvendelig ved håndtering av lån. Tenk på et scenario der du tar opp et billån på $15 000 med en årlig rente på 16 % påført månedlig. Du vil beholde dine månedlige betalinger på $300. Ved å bruke NPER-funksjonen kan du bestemme hvor mange måneder det vil ta deg å betale tilbake lånet.

Du har verdiene PV (-$15 000), rate (16%) og PMT ($300). Bruk NPER-formelen nedenfor for å beregne antall betalinger i dette eksemplet:

=NPER(B2/12, C2, A2)

I denne formelen refererer B2 til den årlige renten. Siden PMT er i måneder og rentene brukes månedlig, deler formelen dette med 12 for å få den månedlige renten. C2 refererer til de månedlige betalingene (PMT). A2 er PV, som er det negative lånebeløpet. FV er tom, så formelen antar riktig at den er null.

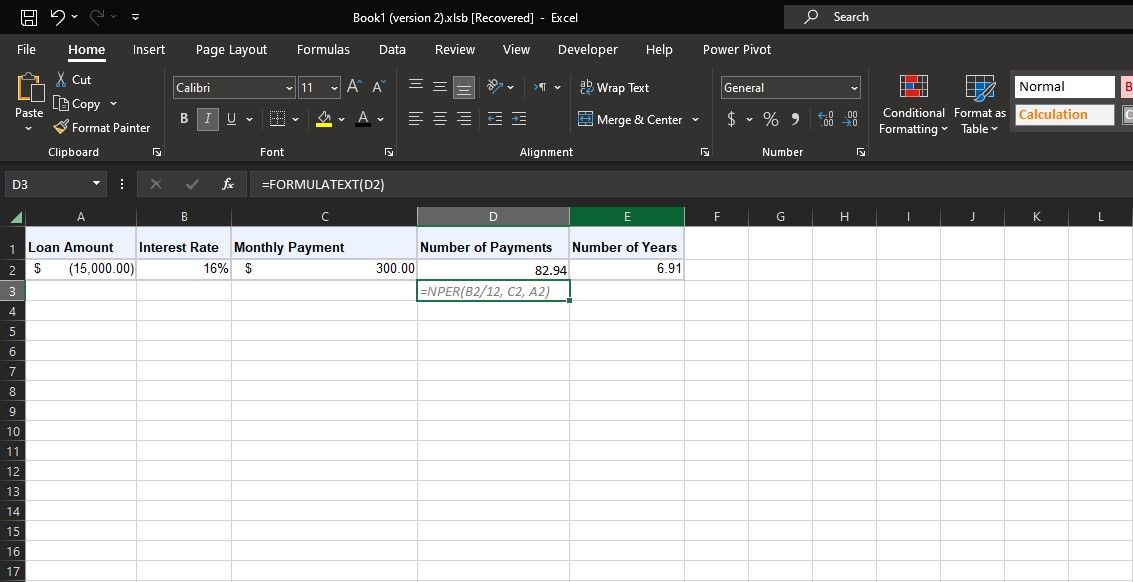

NPER gir 82,94, noe som betyr at du vil ta omtrent 83 måneder på å betale ned lånet. Den tilstøtende cellen deler dette med 12 og sier at det vil ta syv år å betale ned dette lånet.

Planlegg dine økonomiske mål med NPER i Excel

NPER-funksjonen i Excel er en verdifull alliert for dine økonomiske prognoser. Ved å gjøre det mulig for deg å beregne antall betalingsperioder som trengs for å nå dine spare- eller lånemål, gir NPER deg mulighet til å ta kontroll over din økonomiske fremtid.

Husk at mens NPER-funksjonen forenkler komplekse beregninger, er det fortsatt avgjørende å kombinere den med god dømmekraft og tilpasse den til den dynamiske naturen til virkelig finans.